Модели ценообразования опционов

Отрицательные цены по фьючерсам

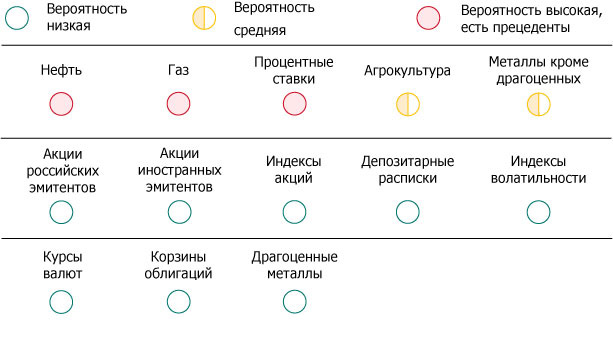

Вероятность появления отрицательных цен на фьючерсы высока для процентных ставок и отдельных товаров: нефти, газа, металлов. Для активов, входящих в данные группы, отрицательные цены либо уже разрешены, либо могут быть разрешены в будущем.

Информация о признаки допущения отрицательных цен по фьючерсам доступна на сайте НКЦ в разделе риск-менеджмента на срочном рынке.

Возможность появления отрицательных цен на фьючерсы для различных базовых активов

Модели ценообразования опционов

Система риск-менеджмента на срочном рынке ПАО Московской биржи в настоящее время поддерживает следующие модели ценообразования опционов:

- Модель Блэка

- Модель Башелье

Подробная информация о применяемых моделях ценообразования опционов доступна в Методике расчета теоретической цены опциона.

Основное отличие между моделями Блэка и Башелье заключается в теоретическом распределении цены фьючерса. По этой причине модель Блэка применима только при положительных ценах фьючерсов, а модель Башелье при низких положительных или отрицательных ценах.

| Модель Блэка | Модель Башелье | |

|---|---|---|

| Теоретическое распределение цены фьючерса | Лог-нормальное | Нормальное |

| Единицы измерения волатильности | Проценты в годовом выражении | Фьючерсные пункты в годовом выражении |

| Модель применима при низких положительных или отрицательных ценах фьючерсов | Нет | Да |

| Модель применима при высоких положительных ценах фьючерсов | Да | Нет |

Процесс переключения между моделями ценообразования опционов

Информация об используемой для каждого базового актива модели ценообразования опционов доступна на сайте НКЦ в разделе риск-менеджмента на срочном рынке.

По умолчанию для всех базовых активов используется модель Блэка. Переход на модель Башелье осуществляется в случае высокой вероятности отрицательных цен на фьючерсы.

В целях определения вероятности отрицательных цен, НКЦ вводит три зоны мониторинга расчетной цены первого фьючерса (F), определенной по итогам промежуточного или вечернего клиринга. Зоны мониторинга рассчитываются на основе Минимальной цены базового актива, используемой при расчете ГО (параметр MinPrice).

Зоны мониторинга

| Зеленая зона | Желтая зона | Красная зона | |

|---|---|---|---|

| Диапазон зоны | F |

||

| Применяемая модель | Модель Блэка | Модель Блэка (по умолчанию) или Модель Башелье по решению НКЦ |

Модель Башелье |

Значение параметра MinPrice для каждого базового актива доступно на сайте НКЦ в разделе риск-менеджмента на срочном рынке.

В случае изменения модели ценообразования опционов на модель Башелье, обратный переход на модель Блэка осуществляется по решению НКЦ.

Пример переключения на модель Башелье

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.