Расчет обеспечения

Расчет обеспечения и Единого лимита происходит с учетом:

- переоценки стоимости портфеля по рынку

- рыночного риска портфеля

- процентного риска портфеля

Единый лимит показывает объем свободных средств, которые могут быть использованы для обеспечения совершения сделок. В ходе торгов производится оценка внесенного обеспечения участников в валюте и ценных бумагах, позиций участников и рисков портфеля (выделяются рыночный и процентный риск). По разнонаправленным сделкам с ценными бумагами, входящими в одну группу межпродуктовых спредов, величина рыночного риска уменьшается на размер скидки.

Структуру Единого лимита Участника клиринга можно представить следующим образом:

Принципы расчета Единого лимита

Для расчета обеспечения установлены границы рисков. Объем рыночного/процентного риска с учетом переоценки рассчитывается как расстояние до соответствующей границы. В случае покрытой продажи (у участника есть обязательство по поставке ценных бумаг и ценная бумага имеется на счете участника) рыночный риск считается покрытым.

Схема расположения ценовых границ и границ риска

Здесь P – центральный курс, S_1 – ставка риска 1-го уровня, S_2 – ставка риска 2-го уровня, S_3 – ставка риска 3-го уровня, x_pr- коэффициент отношения величины Ценового коридора к величине Диапазона оценки рыночных рисков.

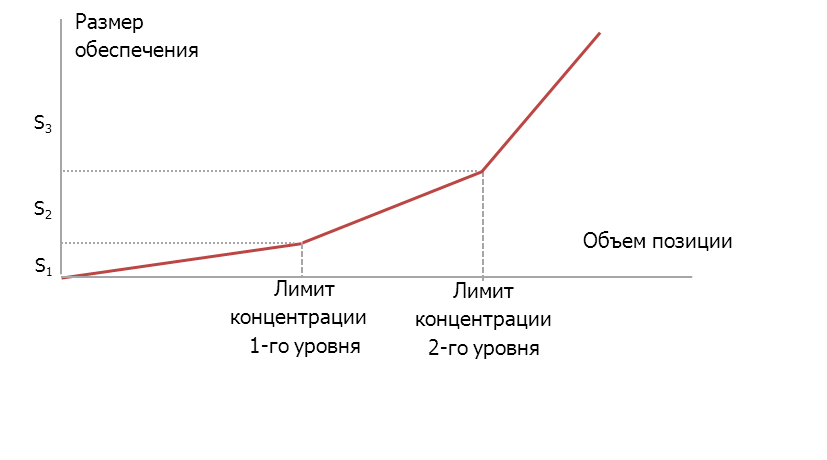

Лимиты концентрации

Размер обеспечения участника зависит от объема позиции. Если объем позиции (внесенного обеспечения) меньше лимита концентрации 1-го уровня (LK_1), то применяется ставка риска 1-го уровня (S_1). Если объем позиции превысил значение LK_1, то к объему в размере LK_1 применяется ставка S_1, к объему в размере превышения лимита LK_1 применяется ставка риска 2-го уровня (S_2). Аналогично если объем позиций превысил значение лимита концентрации 2-го уровня (LK_2), то к объему в размере LK_1 применяется ставка S_1, к объему в размере (LK_2-LK_1) применяется ставка S_2, к объему в размере превышения лимита LK_2 применяется ставка риска 3-го уровня (S_3).

Значения ставок рыночного риска

Значения ставок процентного риска

Методика определения риск-параметров рынка ценных бумаг

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.